Il Patent box: guida all’agevolazione fiscale

Tempo di lettura: 9 minuti

Scritto da: Simona Calabrese Leggi la bio per Canella Camaiora Studio Legale

Il Patent Box rappresenta una grande opportunità, infatti il regime fiscale prevede infatti la detassazione del 50% del contributo economico apportato dagli intangibles creati ed utilizzati dall’impresa, andando ad affiancarsi ad altre norme che massimizzano il beneficio della ricerca, come il credito d’imposta sulle spese in ricerca e sviluppo.

Il Legislatore ha introdotto il Patent Box per premiare gli investimenti in R&S che portano a prodotti e servizi innovativi, in grado di muovere le leve dello sviluppo competitivo del Paese.

Tuttavia, il meccanismo del ruling preventivo con l’Agenzia delle Entrate ha portato, di fatto, ad un depotenziamento della norma.

Al momento, sono ancora in fase di discussione i ruling relativi alle istanze presentate in relazione al periodo d’imposta 2016, per cui la platea di contribuenti che, di fatto, non ha ancora beneficiato di alcuna detassazione, è estremamente elevata.

Per ovviare al problema e superare così il collo di bottiglia dei ruling pendenti presso gli Uffici dell’Agenzia delle Entrate, è intervenuto il decreto legge 30 aprile 2019, n. 34, introducendo finalmente la possibilità di evitare la procedura di ruling e predisporre autonomamente il calcolo del reddito da detassare e la documentazione a supporto.

Vediamo quindi quali sono oggi le possibilità che ha in concreto l’azienda e quali vantaggi offrano.

Cos’è il Patent Box?

Come ormai noto, il Patent Box è un’agevolazione fiscale riservata alle aziende che investono in ricerca e sviluppo e che, di conseguenza, creino e sfruttino, in Italia, i “beni intangibili” frutto di tali ricerche.

La finalità della norma è proprio quella di incentivare la collocazione ed il mantenimento dei beni immateriali nel territorio dello Stato.

I beni agevolati sono i seguenti:

- Software protetto da copyright;

- Brevetti per invenzione industriale;

- Invenzioni biotecnologiche e certificati di protezione complementari;

- Brevetti per modelli di utilità;

- Disegni e modelli, giuridicamente tutelabili;

- Know-how aziendale.

Tali beni possono essere utilizzati in maniera diretta o indiretta.

In entrambi i casi, è riconosciuta la detassazione del 50% del reddito derivante dagli intangibles, valida sia ai fini IRPEF/IRES che IRAP.

Il beneficio consiste in una variazione in variazione in diminuzione che i titolari di reddito d’impresa possono operare in sede di determinazione del reddito imponibile Iref/Ires e Irap.

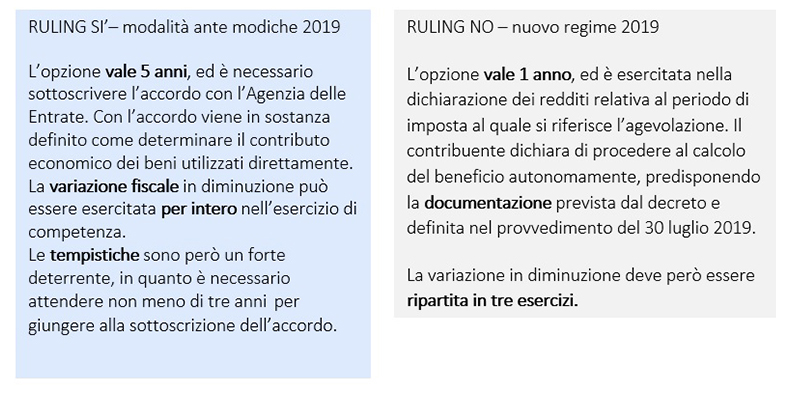

Cambia tuttavia la modalità di esercizio dell’agevolazione: solo in caso di utilizzo indiretto è sufficiente procedere al calcolo in autonomia senza ulteriori adempimenti formali.

- Utilizzo diretto: il bene viene impiegato direttamente nel ciclo produttivo dell’impresa. In questo caso, occorre individuare, per ciascun bene, il reddito figurativo (o contributo economico) che può essere imputato allo stesso, e che ha concorso a formare il reddito d’impresa. Prima delle modifiche del 2019, questo reddito poteva essere determinato esclusivamente mediante accordo con l’Agenzia delle Entrate (ruling);

- Utilizzo indiretto: in questo caso, il bene è concesso in licenza d’uso a terzi, per cui si ritrae una royalty. Il reddito agevolabile sarà allora dato dai canoni per l’utilizzo, al netto dei costi fiscalmente rilevanti, diretti ed indiretti, afferenti al mantenimento del bene. Al di là dei casi in cui l’utilizzo avviene infragruppo (ovvero con parti correlate), non è previsto alcun accordo preventivo con l’agenzia delle Entrate (ruling).

Chi può esercitare l’agevolazione?

- Imprenditori individuali, ovvero le persone fisiche esercenti imprese commerciali ai sensi dell’art. 55 Tuir.

- Società di persone residenti (in nome collettivo e in accomandita semplice, ex art. 5 comma 1 del Tuir).

- Società di capitali (SpA, Srl, SApA,), società cooperative e di mutua assicurazione, società europee di cui al Reg. CE n. 2157/2001 e le società cooperative europee di cui al Reg. CE n. 1435/2003, residenti ex art. 73 comma 1 lett. a) del Tuir.

- Enti pubblici e privati diversi dalle società e i trust residenti, purché esercitino, anche in maniera non esclusiva, un’attività commerciale, in relazione a quest’ultima.

Per beneficiare dell’agevolazione, i soggetti sopra indicati:

- devono essere titolari dello sfruttamento economico dei beni immateriali oggetto dell’agevolazione;

- devono svolgere attività di ricerca e sviluppo.

Questo consente di collegare il godimento dell’agevolazione all’effettivo svolgimento di un’attività economica che si sostanzia nello sviluppo, manutenzione e accrescimento del bene stesso («substantial activity»).

Cosa si intende per attività di «Ricerca e Sviluppo»?

Ai fini dell’agevolazione, occorre fare riferimento all’attività di ricerca e sviluppo definita nell’art. 8 del Decreto interministeriale 30 luglio 2015.

In sintesi, si tratta di:

- Ricerca fondamentale;

- Ricerca applicata;

- Design;

- Ideazione e realizzazione di software protetto da copyright;

- Ricerche preventive, test, ricerche di mercato e studi anticontraffazione;

- Attività di presentazione, comunicazione e promozione dei beni.

Come calcolare il contributo economico degli intangibles

Per calcolare il contributo economico delle IP (intangibles), bisogna ‘costruire’ un conto economico per ogni singolo bene, in modo da contrapporre da un lato i proventi, dall’altro i costi diretti e indiretti di competenza dell’esercizio, tenendo presente che vanno considerate soltanto le voci rilevanti fiscalmente.

Le modalità di determinazione del contributo economico, in caso di utilizzo diretto, possono essere molto complesse, in base ai casi specifici.

In generale, occorre immaginare che lo sviluppo, il mantenimento e l’utilizzo del bene siano portati avanti da una singola azienda che faccia esclusivamente quest’attività.

I metodi utilizzabili, mutuati dalle linee guida OCSE in materia di transfer pricing, possono essere ad esempio il CUP (metodo del confronto del prezzo) oppure il Profit split method (con il quale il profitto viene stabilito in base alle funzioni svolte, immaginando di suddividere le funzioni tra aziende diverse).

Il reddito agevolabile è dato dal seguente calcolo:

Per accedere al Patent Box, è molto importante predisporre la contabilità analitica, o quantomeno, renderne possibile la predisposizione, con una contabilità generale dettagliata e, ancora più importante, ordinata.

Occorre rilevare correttamente i costi di ricerca e sviluppo dei singoli beni, attivare un track record delle ore dedicate ai progetti, del personale che vi ha partecipato e così via, con le logiche della contabilità industriale.

Il rapporto tra costi qualificati e costi complessivi è il cosiddetto NEXUS RATIO e serve a determinare in che misura spetta la detassazione. In estrema sintesi, il quoziente riduce il beneficio se i costi di sviluppo, mantenimento ed accrescimento dei beni sono in parte demandati a società infragruppo.

La convenienza del Patent Box è notevole quando il contributo economico del bene è rilevante: occorre però tenere presente che, specie nei primi anni di sviluppo del bene, il reddito afferente alla IP (intellectual property) potrebbe essere negativo.

In questo caso, la perdita va riportata in avanti negli esercizi successivi e non si avrà alcuna detassazione finché non sarà totalmente assorbita dai redditi positivi successivi, sempre afferenti alla stessa IP ed in costanza di applicazione del regime del Patent Box.

Le perdite di un singolo bene possono naturalmente coesistere con un risultato complessivo d’impresa positivo, e questo proprio perché il calcolo è afferente il singolo bene e non l’impresa nella sua interezza.

Accedere al patent box: ruling sì o no?

L’art. 4 del decreto crescita 30 aprile 2019 n. 34 (convertito dalla L. 28 giugno 2019, n. 58) ha modificato la disciplina del Patent box, introducendo la possibilità di evitare o abbandonare il ruling obbligatorio con l’Agenzia delle Entrate, nei casi in cui naturalmente le norme lo prevedano (utilizzo diretto) o sia ancora in corso.

Cosa cambia in concreto se ci avvale di questa possibilità?

La documentazione per il Patent Box

Predisporre la documentazione relativa al Patent Box permette di beneficiare immediatamente dell’agevolazione, seppur ripartendo in tre esercizi il beneficio fiscale.

Il vantaggio è palese per gli esercizi per i quali la prospettiva di conclusione del ruling è molto lontana.

La documentazione è composta da due sezioni.

La sezione A comprende la descrizione completa dell’impresa, del modello organizzativo, del mercato di riferimento, ma anche la descrizione della catena del valore, l’analisi funzionale, la descrizione dei beni immateriali agevolabili e l’attività di ricerca e sviluppo svolta. Si aggiungono eventuali plusvalenze da cessioni dei beni stessi.

La sezione B comprende invece la descrizione di sintesi e poi analitica della determinazione del reddito agevolabile, le valutazioni riferibili alle IP agevolabili e la scelta, motivata, del metodo adottato.

Si tratta di un maggior onere per l’impresa?

La risposta è no.

I contribuenti minori accedevano al ruling senza obbligo di calcolare il contributo economico dei beni oggetto dell’agevolazione, per cui si questo poteva far pensare che fosse un adempimento in qualche modo ‘alleggerito’.

Tuttavia, in sede di contraddittorio con l’Ufficio, l’impresa deve produrre una serie copiosa di documenti, che non sono altro che quelli richiesti oggi per la determinazione autonoma del beneficio.

Quindi il carico di lavoro dei consulenti che si trovano a dover predisporre la documentazione non si discosta molto da quello necessario per affrontare il ruling.

- La documentazione patent box ha diversi punti in comune con la documentazione predisposta ai fini della normativa sul transfer pricing: è possibile pertanto effettuare dei meri rinvii a quest’ultima per quanto riguarda gli assetti organizzativi, i rischi assunti, le funzioni svolte e così via.

- Le microimprese e le PMI possono richiedere le benchmark di settore direttamente all’Agenzia delle Entrate (con possibilità di discostarsene).

- PENALTY PROTECTION: la predisposizione della documentazione mette al riparo dalle sanzioni in caso di contestazione del calcolo effettuato da parte dell’Agenzia delle Entrate. A due condizioni:

- occorre comunicare (con apposito flag) di aver predisposto la stessa nella dichiarazione del periodo d’imposta cui si riferisce l’agevolazione.

- La documentazione deve essere firmata dal legale rappresentante o da un suo delegato con firma digitale ed apposizione della marca temporale. L’apposizione della marca temporale, prevista dal solo provvedimento del 30 luglio 2019, implica che la documentazione debba essere pronta al massimo entro il termine di invio della dichiarazione dei redditi. Questo significa che per optare per il patent box in relazione al periodo d’imposta 2018, occorre aver approntato tutta la documentazione entro il prossimo 2 dicembre. Il margine è più ampio, naturalmente, se si volesse partire dal 2019.

Conviene esercitare l’opzione per il regime Patent Box?

Per stabilire se sia o meno opportuno approfittare del beneficio del Patent Box, occorre prima di tutto fare una valutazione preliminare, affidandosi a professionisti esperti in materia, per verificare che vi siano i requisiti di legge, e questo sia sotto il profilo legale che quello economico-aziendale.

Un secondo aspetto attiene all’analisi costi/benefici, con la quale si cerca di valutare quale possa essere il contributo economico del bene, e, di conseguenza, quale risparmio fiscale possa essere conseguito.

Si tratta di una stima che va fatta in caso di costi di sviluppo notevoli, in quanto non è detto che ci possa essere una convenienza economica immediata nell’adesione al regime.

In generale, in presenza di attività di R&S che portino alla realizzazione di intangibles, l’agevolazione patent box può essere una leva strategica invidiabile per guadagnare marginalità e liberare nuove risorse da reinvestire nell’azienda, che vale sicuramente la pena di essere indagata.

Per maggiori informazioni sul Patent Box o per avere un preventivo dedicato, scriveteci.