Se nell’articolo precedente abbiamo parlato delle note per incassare i diritti d’autore, oggi ci occupiamo dei compensi per le prestazioni occasionali.

Il lavoro autonomo occasionale è regolato dal Codice Civile, agli articoli 2222 e seguenti sul Contratto d’Opera perciò si configura quando:

- una persona si obbliga a compiere verso un corrispettivo un’opera o un servizio;

- con lavoro prevalentemente proprio;

- senza vincolo di subordinazione nei confronti del committente.

Il lavoro autonomo occasionale

Elementi caratteristici del lavoro autonomo occasionale sono:

- il carattere episodico della prestazione: il rapporto con il committente non è continuativo;

- la completa autonomia del lavoratore, che non deve coordinarsi con l’attività del committente;

- il mancato inserimento del lavoratore nell’organizzazione aziendale: il lavoratore non è assunto dal committente.

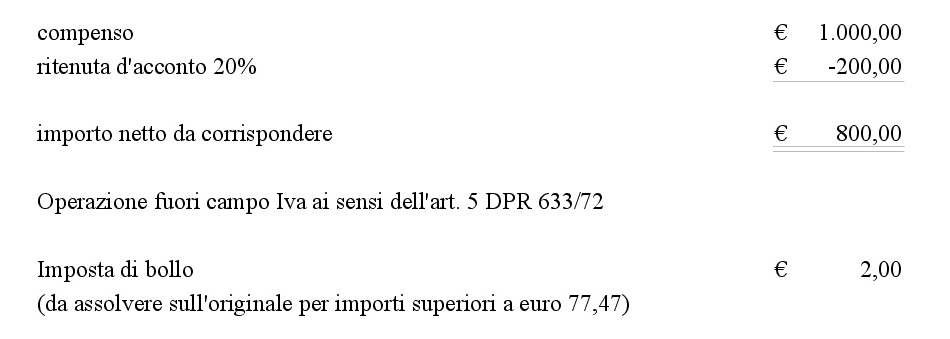

I compensi sono soggetti a ritenuta d’acconto del 20% e la nota da emettere è la seguente: nota-per-collaborazione-occasionale-inf-5000

Le caratteristiche di questi compensi

Dal primo gennaio 2004 questi lavoratori sono soggetti alla contribuzione INPS, nel caso in cui la somma dei compensi lordi corrisposti da tutti i committenti, nell’anno solare, superi i 5.000 euro.

Ciò significa che se nell’anno solare (da gennaio a dicembre) percepisco uno o più compensi, da uno o più committenti, che sommati tra loro ammontano a 5.000 euro (oppure qualsiasi altro importo inferiore), l’unica cosa che devo eventualmente fare è inserire i compensi in dichiarazione dei redditi, nel quadro RL dei redditi diversi.

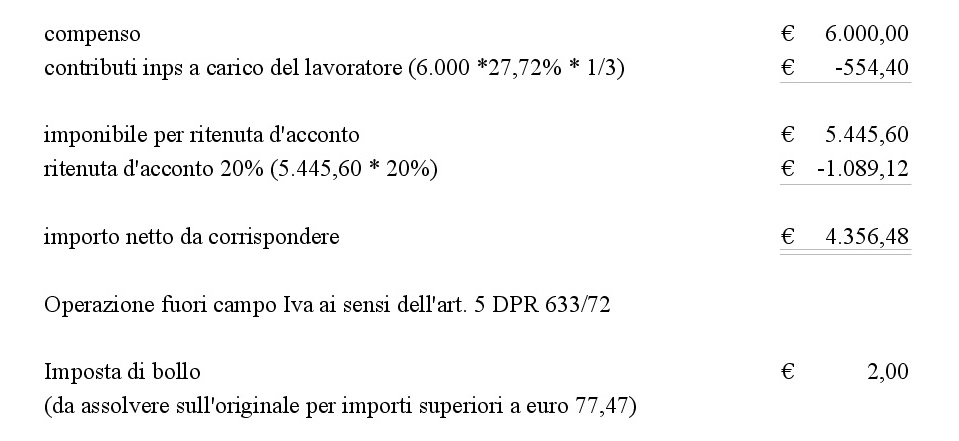

Se invece percepisco più di 5.000 euro, ad esempio 6.000, devo iscrivermi alla Gestione Separata INPS perché gli importi che superano i 5.000 euro, nel nostro esempio 1.000 euro, sono soggetti al contributo INPS. Diciamo che i primi 5.000 euro percepiti rappresentano una sorta di franchigia esente dai contributi.

Cosa c’è da sapere

Attenzione!! Quando parliamo di compenso e di soglia di 5.000 euro ci riferiamo sempre al compenso lordo, cioè al lordo della ritenuta. L’importo che il committente versa al lavoratore viene decurtato di un importo pari al 20% del compenso, che viene versato a titolo di ritenuta d’acconto allo Stato.

Per il calcolo del contributo dovuto e il suo versamento si applicano le stesse norme e aliquote previste per i collaboratori coordinati e continuativi e i collaboratori a progetto: 1/3 a carico del lavoratore e 2/3 a carico del datore di lavoro.

L’obbligo di effettuare materialmente il versamento ricade sul datore di lavoro, perciò il lavoratore è tenuto a comunicare tempestivamente ai committenti occasionali il superamento della soglia di esenzione (i famosi 5.000 euro).

Come emettere la nota compensi

Qui trovate un facsimile per l’emissione della nota: nota-per-collaborazione-occasionale-sup-5000

Infine, dopo tutte queste complicazioni, una piccola “nota gioiosa”: le spese sostenute, se specificamente inerenti alla produzione del reddito, sono deducibili dal reddito imponibile (anche senza avere la partita IVA e le scritture contabili). Devo solo ricordarmi di conservare la documentazione.

Ad esempio, se mi invitano come relatore a un convegno alcune spese deducibili potrebbero essere: l’albergo, il vitto, i trasporti, la cancelleria.

Cristina Peletti