Per avere assistenza nel recupero di un credito, puoi ottenere un preventivo immediato attraverso il nostro nuovo strumento interattivo.

Calcola il preventivo

Ad uno studio legale che si occupa di proprietà intellettuale capita che molti clienti chiedano come si fanno le note per diritti d’autore. Ecco qui la risposta in pochi paragrafi:

* * *

Con “diritti d’autore” intendiamo i compensi derivanti dall’utilizzazione economica di opere dell’ingegno, brevetti industriali e processi, formule o informazioni relativi ad esperienze acquisite in campo industriale, commerciale o scientifico (es. royalties). Ma come si fanno le note per incassare questi diritti? Di cosa parliamo esattamente?

Ad esempio, le royalties riguardano i diritti sulla vendita dei libri di cui sono autore, dei software che ho creato, di app per cellulari, opere letterarie o artistiche, opere musicali, fotografie, articoli scritti per giornali o riviste… il campo è davvero molto ampio.

Se sono percepiti dall’autore o inventore e non sono conseguiti nell’esercizio di imprese commerciali, sono redditi assimilati a quelli di lavoro autonomo.

Che vuol dire? Che non devo aprire la partita IVA per ricevere il compenso per la concessione dell’utilizzo delle mie opere.

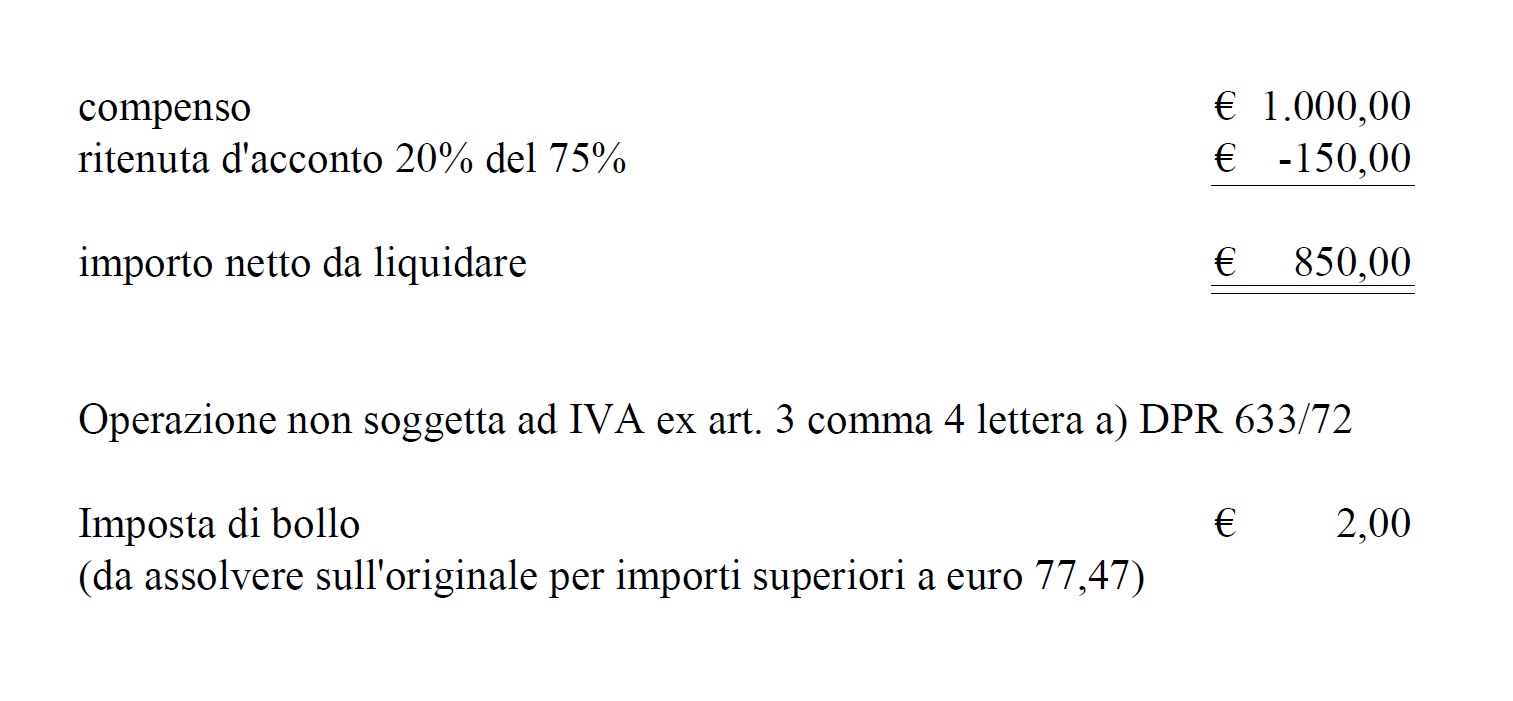

Il compenso è soggetto a ritenuta d’acconto pari al 20% dell’importo percepito ridotto del 25%. La riduzione dell’imponibile possiamo considerarla una deduzione forfettaria dei costi sostenuti per produrre il reddito.

Qui il facsimile nota-diritti-autore-sup-35

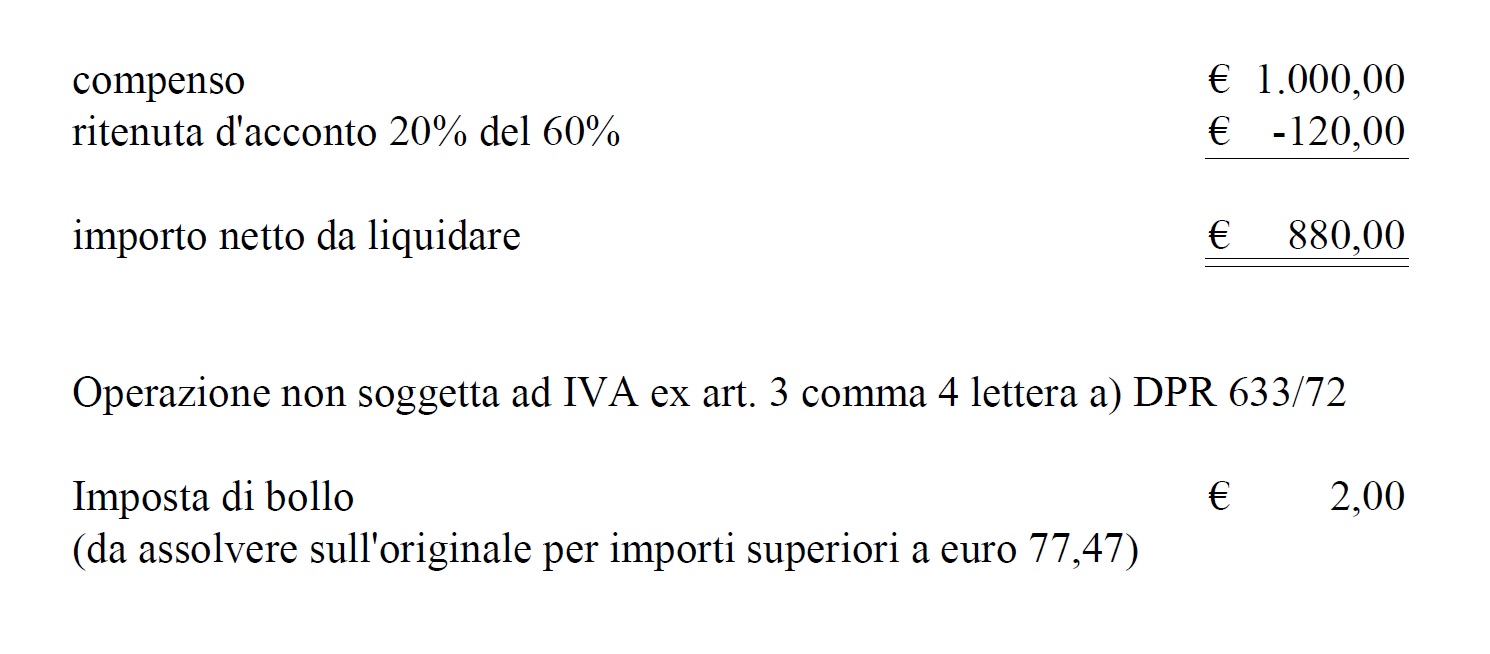

Se il compenso è percepito da un soggetto di età inferiore a 35 anni, la riduzione dell’imponibile è pari al 40%.

Qui il facsimile nota-diritti-autore-inf-35

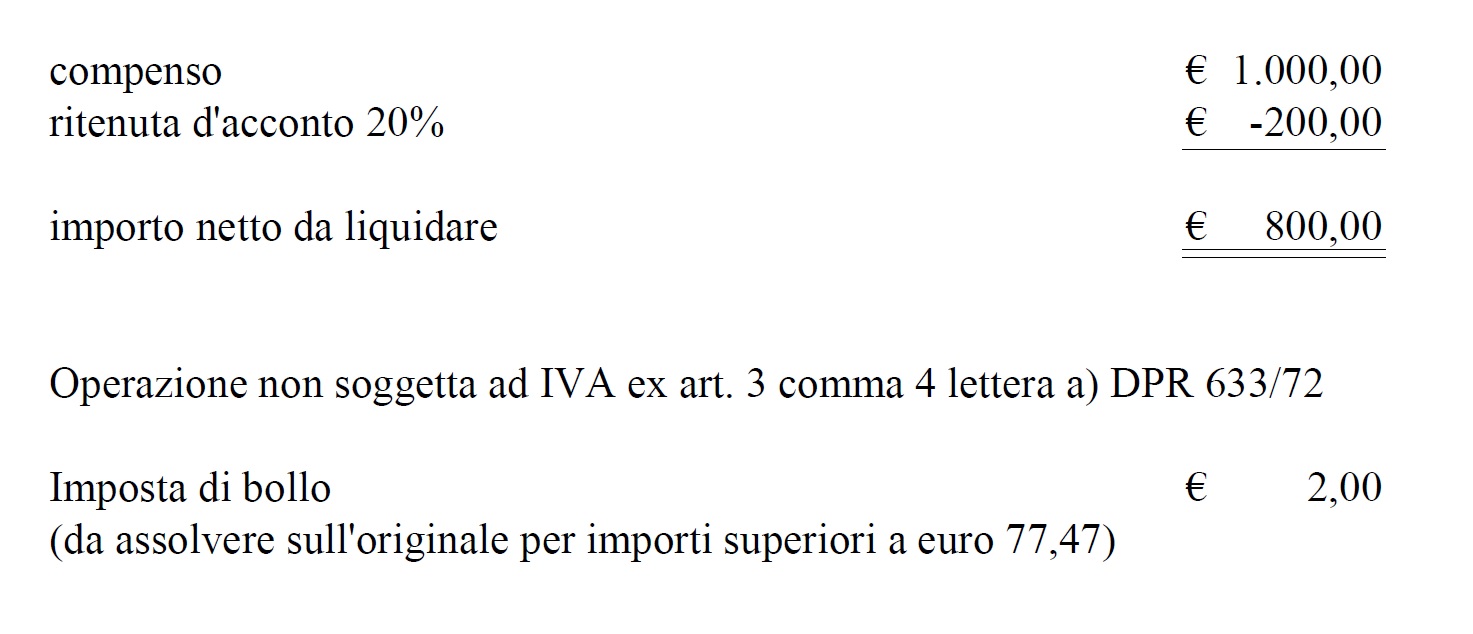

Nel caso in cui a percepire le royalties non sia l’autore o l’inventore bensì un terzo soggetto che ha acquistato i diritti dall’autore o li ha ereditati, il compenso non è più un reddito assimilato a quello di lavoro dipendente ma un reddito diverso e la riduzione dell’imponibile non si applica: la ritenuta viene calcolata sull’intero importo percepito.

Qui il facsimile nota-diritti-non-autore

I casi sopra esposti si riferiscono note per i diritti d’autore di percettori del reddito residenti in Italia.

Se invece il percettore è residente all’estero, la “regola base” prevede una ritenuta a titolo di imposta pari al 30% del compenso percepito. Le convenzioni internazionali possono stabilire, caso per caso, delle percentuali diverse. In tal caso è necessario fare richiesta di esonero o riduzione.