Oggi vediamo cosa fare se l’attività che svolgiamo necessita l’apertura della “partita IVA”, a volte così temuta.

Il presente contributo fa seguito ai post precedenti in cui vi illustravo le modalità per incassare i compensi per i diritti d’autore o per le prestazioni occasionali.

In particolare, parliamo del nuovo regime a forfait. Esso rappresenta la modalità più semplice per operare e anche per risparmiare un po’ di imposte, che non fa mai male.

Il regime a forfait viene regolamentato dalla Legge 194/2014, all’art. 1, commi dal 54 all’89 e nell’articolo di oggi verifichiamo quali sono i requisiti per poter accedere.

Il regime a forfait: quali sono i requisiti per accedere?

I requisiti sono tre e in particolare possono accedere al nuovo regime le persone fisiche che nell’anno precedente:

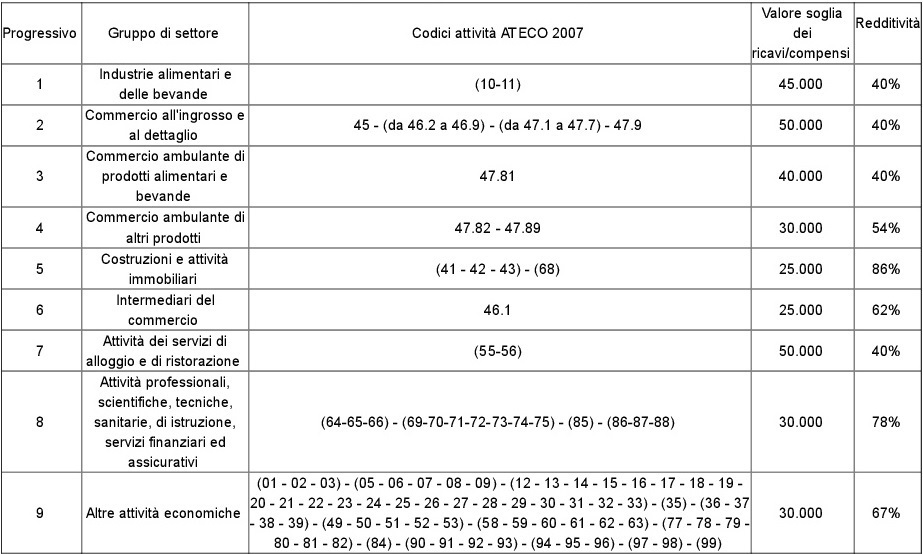

- hanno conseguito ricavi e compensi che non superano determinati limiti, diversi a seconda del tipo di attività esercitata;

In caso di esercizio contemporaneo di più attività va considerato il limite più alto.

In caso di inizio dell’attività durante l’anno il limite va ragguagliato ad anno.

Di seguito la tabella con i limiti.

- hanno sostenuto spese per lavoro non superiore a 5.000 euro lordi;

Trattasi di lavoro accessorio, dipendente, borse di studio, collaboratori…

- il costo complessivo di beni strumentali a fine anno non supera i 20.000 euro.

Non si considerano gli immobili (sia quelli di proprietà sia i canoni di locazione) e i beni il cui valore è inferiore a 516,46€; bisogna calcolare i beni a uso promiscuo al 50%.

Per quanto riguarda i beni immateriali, quelli che non si caratterizzano per il loro concreto utilizzo nell’ambito dell’attività d’impresa o di lavoro autonomo non sono rilevanti, mentre ad esempio brevetti, marchi e software sono rilevanti e vanno conteggiati.

Requisiti negativi

Accanto a questi requisiti ce ne sono altri che possiamo qualificare come “negativi”, ovvero non possono accedere al regime le persone fisiche che:

- si avvalgono di regimi speciali ai fini dell’imposta sul valore aggiunto o di regimi forfetari di determinazione del reddito;

Ad esempio attività agricole, agenzie di viaggio, editoria, vendita di tabacchi, agenzia di vendite all’asta d’oggetti d’arte, antiquariato o collezione, agriturismo…

- i soggetti non residenti, a meno che risiedano nello Spazio economico europeo e producano nel territorio dello Stato italiano almeno il 75 per cento del loro reddito;

- i soggetti che in via esclusiva o prevalente effettuano cessioni di fabbricati o porzioni di fabbricato, di terreni edificabili o di mezzi di trasporto nuovi;

- gli esercenti attività d’impresa, arti o professioni che partecipano, contemporaneamente all’esercizio dell’attività, a società di persone (snc o sas, società di fatto) o associazioni o a società a responsabilità limitata che imputano il reddito per trasparenza;

- i soggetti che nell’anno precedente hanno percepito redditi di lavoro dipendente e redditi assimilati a quelli di lavoro dipendente di importo superiore a 30.000 euro;

Se il rapporto di lavoro è cessato e non se ne intraprende uno nuovo, questo requisito diventa irrilevante.

Per oggi è tutto. Nelle prossime settimane parleremo dei vantaggi del regime a forfait e delle modalità operative, ma se avete dubbi o questioni urgenti e non potete aspettare i prossimi articoli non esitate a contattarmi.