Il nostro reparto business illustra come funzionano IVA e contributi INPS nel regime a forfait.

L’IVA NEL REGIME A FORFAIT

Le persone fisiche che svolgono un’attività di lavoro autonomo o d’impresa e che si avvalgono del regime a forfait non sono soggette all’IVA (Imposta sul Valore Aggiunto).

Anche se non siamo esperti fiscalisti l’IVA la conosciamo un po’ tutti, perché la paghiamo tutti. La troviamo nelle bollette della luce, del gas, del telefono; la paghiamo al ristorante e al supermercato o quando beviamo un caffè al bar. Non sempre ha lo stesso “peso”: alcune volte è più leggera: 4% o 5%, a volte un po’ più robusta: 10%, altre volte si fa più pesante: 22%. Capita che ci si scordi di lei perché non la si vede comparire sugli scontrini, ma non serve un atto di fede per credere che esista: lei c’è. Quasi sempre. Certamente la notiamo quando le aliquote (le percentuali di cui sopra) vengono cambiate e, visto che di solito aumentano, la nostra spesa si fa più pesante sul portafogli.

Una delle agevolazioni del regime a forfait riguarda l’IVA e chi se ne avvale non la deve sommare alle prestazioni che fornisce o agli oggetti che vende.

Ciò significa che la fattura che questi soggetti emettono, i compensi che percepiscono, vanno assoggettati solo alle imposte sui redditi (l’imposta sostitutiva di cui parlavamo nel precedente articolo) e ai contributi previdenziali.

Come si fa, in pratica, una fattura in questi casi?

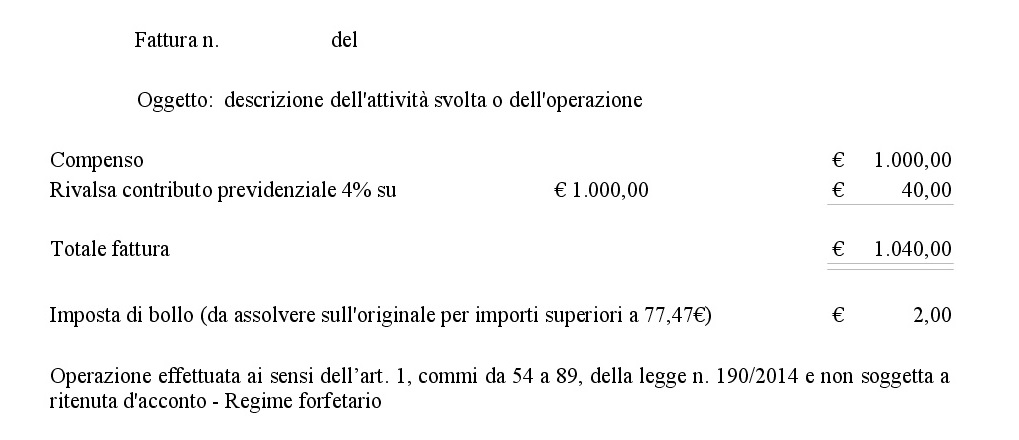

Ecco un esempio di documento emesso da un libero professionista:

professionisti facsimile fatture emesse forfait

Noterete che al compenso per la prestazione viene sommata solo la rivalsa per i contributi (inps o altre casse previdenziali) e null’altro. In caso di attività di artigiani o commercianti non si somma nemmeno quest’ultima.

Il fatto che chi emette la fattura opta per il regime a forfait va evidenziato indicando la legge di riferimento, come vedete all’ultima riga.

Normalmente l’onorario di un professionista subisce una ritenuta d’acconto, di solito pari al 20% del compenso, che viene versato direttamente allo Stato da chi paga la prestazione, se è un sostituto di imposta e non un consumatore finale. Si tratta di un acconto sulle imposte sui redditi del professionista, come per le ritenute che i lavoratori dipendenti vedono indicate sui cedolini paga mensili. In caso di regime a forfait anche questa voce non viene indicata e il lavoratore autonomo riceverà l’intero compenso.

L’assenza di IVA comporta una serie di agevolazioni:

l’esonero dalla tenuta dei registri contabili (con alcune eccezioni) e dalla registrazione di fatture emesse e ricevute e dei corrispettivi, l’esonero dalle liquidazioni periodiche IVA e dalla dichiarazione annuale IVA (ovvio no? non c’è IVA), l’esonero dalla presentazione dello spesometro (elenco delle fatture emesse e ricevute) e delle dichiarazioni black list (elenco delle operazioni intercorse con i paesi a fiscalità privilegiata).

Qualche obbligo però rimane e si tratta di:

- conservare e numerare le fatture ricevute;

- conservare le fatture emesse e obbligo di indicazione della legge di riferimento, cui accennavamo sopra

- certificare i corrispettivi (che vuol dire emettere gli scontrini fiscali per le attività che lo richiedono)

Conseguenza di non addebitare l’IVA sulle fatture emesse è anche la preclusione di detrarre l’IVA pagata sulle fatture di acquisto, perciò niente IVA “a credito”.

I CONTRIBUTI INPS

Parliamo ora dell’aspetto contributivo: ogni attività lavorativa è assoggettata al versamento dei contributi. I professionisti iscritti agli albi versano alle Casse di Previdenza collegate: ad esempio Cassa Forense, Inarcassa, Cassa Geometri, ENPAP, ENPAB, ENPAV…. Gli altri versano i contributi previdenziali (quelli per la pensione, per capirci) all’INPS.

All’INPS ci sono diverse “gestioni”, a me piace pensarle come a dei “cassetti salvadanaio” in cui versiamo i contributi. C’è la gestione dipendenti, dove vanno i contributi che versano i lavoratori dipendenti e i loro datori di lavoro. La gestione artigiani e commercianti, dove versano i contributi i lavoratori che effettuano attività di impresa. O la gestione separata, dove versano i contributi i lavoratori autonomi che effettuano prestazioni di lavoro artistico o professionale.

I contribuenti che si iscrivono alla gestione artigiani e commercianti sono i soli che possono godere della riduzione prevista per i contribuenti che aderiscono al regime a forfait.

La riduzione è pari al 35% del contributo dovuto e non è obbligatoria bensì una scelta del contribuente. Questa scelta va effettuata dopo un’attenta valutazione. Versare meno contributi ha la conseguenza di contribuire in misura minore alla pensione che andremo a prendere.

ATTENZIONE: in caso di fuoriuscita dal regime a forfait si decade anche dal diritto alla riduzione contributiva e non si può più goderne, mai più, anche se in futuro si rientrasse nel regime.

CONCLUSIONI

Con questo articolo possiamo considerare conclusa la miniserie sul regime a forfait.

Nel primo articolo abbiamo visto quali sono i requisiti per potervi accedere, nel secondo abbiamo visto come si calcolano le imposte da pagare e in quest’ultimo abbiamo parlato di IVA e contributi INPS.

Ci sarebbe molto altro da aggiungere. Questo contributo voleva infatti essere solo una breve infarinatura per farvi conoscere il regime a forfait.

Se avete dubbi o esigenze particolari in merito all’IVA e ai contributi INPS scrivete e cercherò di rispondere al mio meglio.