Il regime a forfait: quali e quante imposte si pagano?

Dopo aver passato in rassegna i requisiti per poter accedere, in questo secondo articolo sul regime a forfait entriamo nel vivo e parliamo di imposte, che è la caratteristica principale che ci attrae verso questo nuovo regime.

Se odiate la matematica vi prometto che useremo solo le operazioni che abbiamo imparato alle elementari e che useremo la calcolatrice del cellulare per fare i calcoli, anche il nokia 3210 va benissimo.

Con il regime a forfait non si paga né IRPEF e relative addizionali né IRAP, ma soltanto un’imposta sostitutiva. Per calcolarla facciamo riferimento a due elementi: il reddito imponibile (a) e l’aliquota (b). Basta fare una semplice moltiplicazione: a x b, e il gioco è fatto.

Come si calcola il reddito imponibile? Nel regime a forfait è molto semplice, non dobbiamo essere esperti fiscalisti e conoscere le percentuali di deducibilità dei vari costi: basta fare una somma e, di nuovo, una moltiplicazione.

Cosa sommiamo? Semplicemente quello che abbiamo incassato durante l’anno in seguito all’emissione delle fatture. Sommiamo solo quelle incassate, mentre quelle che abbiamo emesso ma non ci sono state pagate le rimandiamo all’anno prossimo, sperando che per allora il nostro cliente abbia onorato i suoi impegni (e se non lo fa, niente paura! Chiamateci e uno dei nostri avvocati si occuperà del recupero del credito). Ma torniamo a noi. Quello che ho appena illustrato si chiama, in linguaggio tecnico, “regime per cassa” e significa appunto che tassiamo solo le “entrate in cassa”.

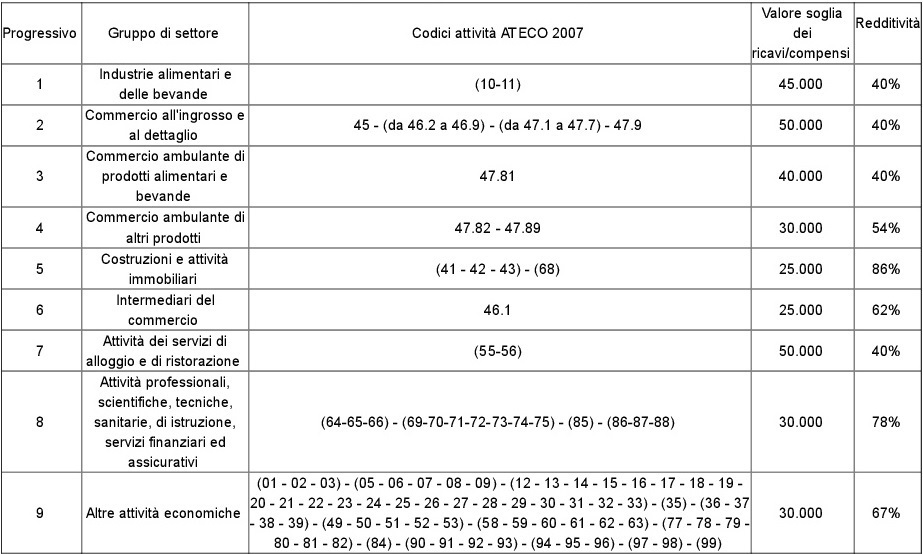

Questo importo è anche quello che dobbiamo tenere sotto controllo per verificare la permanenza nel regime a forfait: se superiamo i limiti di cui parlavo nel precedente articolo (e che potete vedere qui sotto) usciamo dal regime a partire dall’anno successivo.

Moltiplichiamo quindi la somma degli incassi annuali per una percentuale, diversa per tipologia di attività e che vedete nella tabella di seguito:

Facciamo un esempio. Se abbiamo incassato nell’anno 20.000 euro e il nostro codice attività fa parte di quelli del gruppo 8, l’operazione che dobbiamo fare è: 20.000 x 78% = 15.600

Coraggio che abbiamo quasi finito. A questo punto sottraiamo i contributi versati durante l’anno (anche in questo caso vale il criterio di cassa e sottraiamo solo i contributi effettivamente pagati).

Proseguiamo l’esempio: se abbiamo pagato 3.500 euro di contributi (all’inps o a una cassa professionale: cassa forense, inarcassa, enpap, enpav…) li sottraiamo dai 15.600 euro precedentemente calcolati e otteniamo 12.100 euro.

Bene, siamo arrivati al reddito imponibile: 12.100 euro. Adesso moltiplichiamo per l’aliquota e troviamo le imposte da pagare.

Le aliquote sono due, da usare alternativamente: 5% oppure 15%.

L’aliquota del 15% è quella “a regime”, l’aliquota base che applicano tutti i soggetti che rientrano nel regime a forfait.

Per tornare all’esempio: 12.100 x 15% = 1.815

Questa è l’imposta da pagare per l’anno fiscale considerato. Ammettetelo: non è stato poi così complicato, vero?

Chi sono i fortunati che possono applicare l’aliquota del 5% anzichè quella del 15%? Chi sono quelli che pagano 12.100 x 5% = 605 euro?

I fortunati sono i contribuenti “start up”, cioè quelli che cominciano una nuova attività.

Iniziare una nuova attività significa che:

a) il contribuente non deve aver esercitato, nei tre anni precedenti, attività artistica, professionale ovvero d’impresa, anche in forma associata o familiare;

Qui si intende “qualsiasi attività”, vale a dire che se facevo il panettiere fino a ieri e da oggi voglio fare l’idraulico, anche se l’attività è diversa, non posso godere dell’agevolazione dell’aliquota al 5%.

b) l’attività da esercitare non costituisca, in nessun modo, mera prosecuzione di altra attività precedentemente svolta sotto forma di lavoro dipendente o autonomo, escluso il caso in cui l’attività precedentemente svolta consista nel periodo di pratica obbligatoria ai fini dell’esercizio di arti o professioni;

La nuova attività non deve svolgersi nello stesso ambito professionale e verso lo stesso mercato di riferimento di quella precedente.

Se il panettiere di prima anziché essere un artigiano lavoratore autonomo era dipendente e da oggi vuole fare l’idraulico, allora può godere dell’agevolazione.

c) qualora venga proseguita un’attività svolta in precedenza da altro soggetto, l’ammontare dei relativi ricavi e compensi, realizzati nel periodo d’imposta precedente quello di riconoscimento del predetto beneficio, non sia superiore ai limiti di cui al comma 54.

Se compro o ricevo in successione o donazione un’attività, devo verificare che nell’anno precedente i ricavi dell’attività non superino i limiti del comma 54, che sono quelli della tabella in alto e di cui parlavo nel precedente articolo sui requisiti di accesso al regime

Quanto dura l’agevolazione? 5 anni, a partire da quello di inizio.

Con “agevolazione” intendo l’aliquota del 5%, mentre l’aliquota del 15% posso applicarla per sempre, se mantengo i requisiti di accesso al regime.

E l’IVA? Non vi ho annoiato a sufficienza per oggi? Di IVA e delle rimanenti caratteristiche parleremo nella prossima puntata.